На фоне смягчения денежно-кредитной политики Центробанка традиционные банковские вклады постепенно теряют былую привлекательность. 13 февраля Банк России вновь снизил ключевую ставку — на 0,5%, до 15,5%. Как следствие, ставки по депозитам продолжают ползти вниз: если в начале 2026 года индекс средних ставок топ-20 банков по годовым вкладам составлял 12,82%, то уже к 13 февраля он опустился до 12,9%, а с начала года потерял 4,61%. По трехмесячным вкладам падение еще заметнее — 6,26% с января.

В этих условиях инвесторы все чаще обращают внимание на рынок облигаций, где удается зафиксировать доходность выше, чем по депозитам, причем на срок в несколько лет. Эксперты считают, что при сохранении тенденции к снижению ключевой ставки облигации с фиксированными купонами могут принести доход, сопоставимый с уровнем 2025 года — около 25%.

Ольга Беленькая, эксперт отдела макроэкономического анализа «Финама», предлагает взвешенный подход к формированию портфеля на 2026 год:

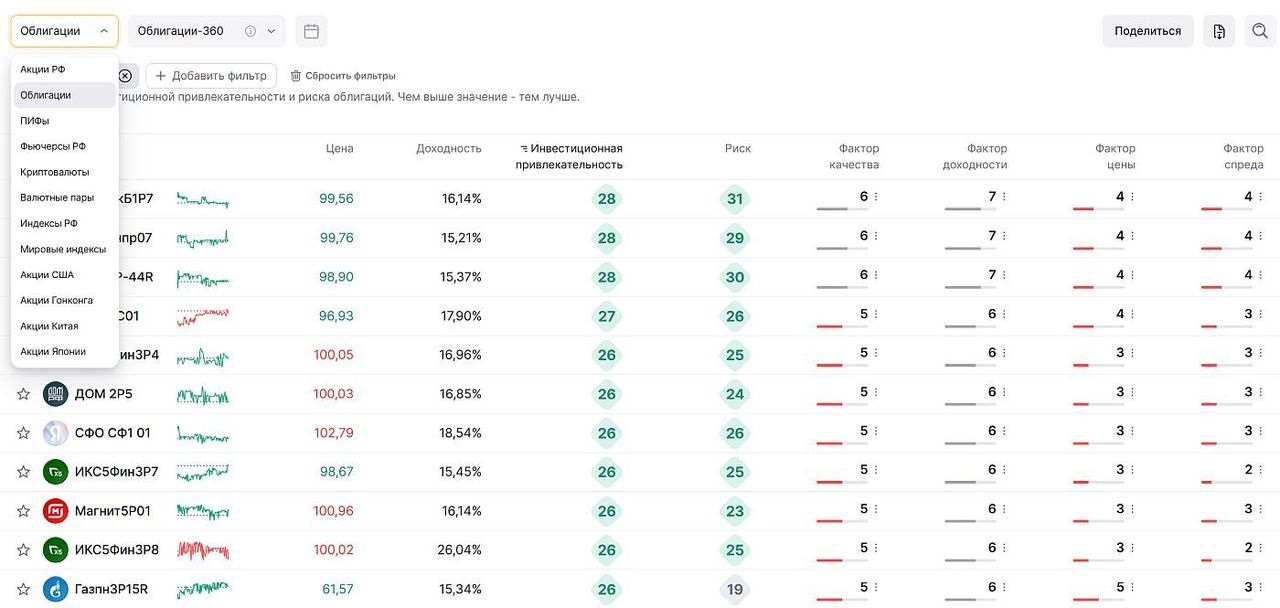

Помочь с выбором подходящих инструментов может искусственный интеллект. Сервис «Облигации 360» в рамках «Финам AI-скринер» анализирует бумаги по двум ключевым параметрам — инвестиционной привлекательности и уровню риска, присваивая каждой оценку от 0 до 50 баллов. Скринер учитывает тип облигации, кредитный рейтинг эмитента, частоту и тип купона, спред к рейтинговой группе, цену бумаги и другие факторы.

Среди краткосрочных облигаций (до года) наиболее привлекательными выглядят выпуски:

Их доходность находится в диапазоне 15–17%.

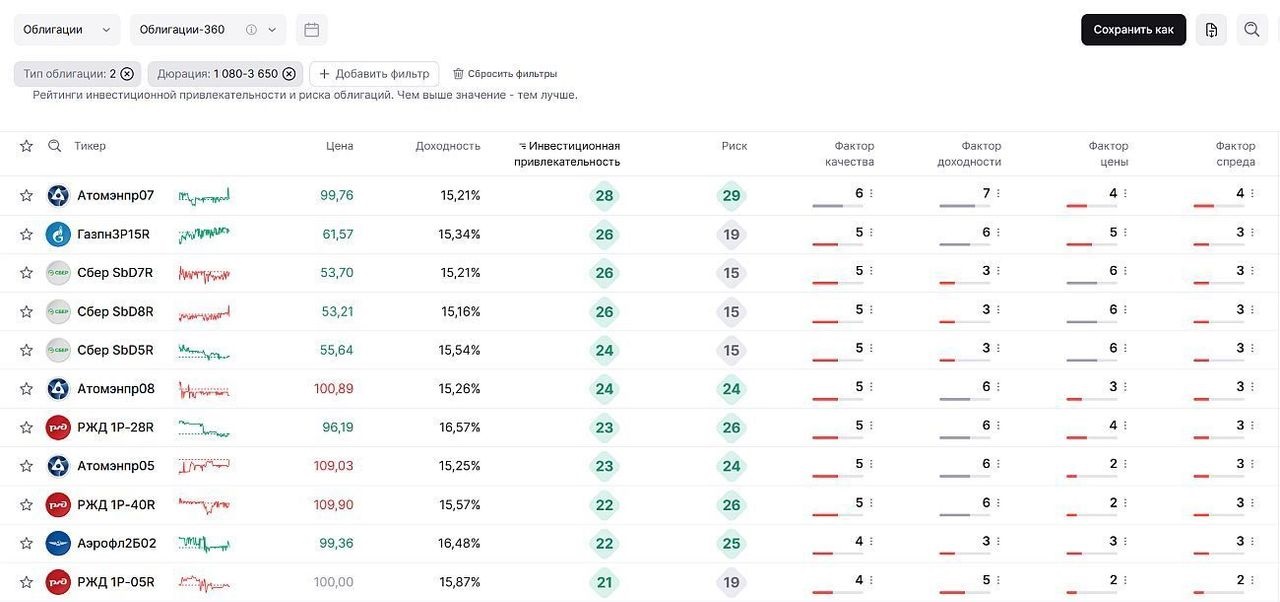

В сегменте долгосрочных бумаг (более 1080 дней) лидируют:

Доходность этих облигаций оценивается в пределах 15–16,5%.

При формировании надежного портфеля эксперты рекомендуют придерживаться следующих ориентиров:

Важно помнить: облигации — более рискованный инструмент по сравнению с депозитами и не имеют государственных гарантий. Прежде чем принимать решение, стоит тщательно оценить свои финансовые цели и готовность к потенциальным рыночным колебаниям.